La divergence économique entre la France et l’Allemagne date du début du siècle. La première a connu une accélération de sa désindustrialisation amorcée au moment du premier choc pétrolier quand la seconde a réussi à conforter ses positions industrielles. Positionnée sur le haut de gamme, dégageant des marges importantes, l’industrie allemande est au cœur du système économique permettant une croissance du PIB par habitant. La France s’est transformée en pays de services essentiellement domestiques avec des emplois à faible rémunération, ce qui conduit à une stagnation voire à une baisse du PIB par habitant.

En Allemagne, une politique de l’offre industrielle a été privilégiée. Contrairement à une idée reçue, le modèle allemand ne repose pas sur un prix bas de l’énergie. Il a été financé par les ménages à travers des salaires bas dans les services à l’industrie et une fiscalité favorable aux entreprises industrielles. Des externalisations de segments des chaînes de valeur et des délocalisations massives dans les pays à coûts salariaux faibles ont été réalisées, mais avec comme objectif d’améliorer la compétitivité et les parts de marché de l’Allemagne. La hausse des qualifications et l’adaptation des qualifications aux besoins de l’industrie illustrent également les choix opérés par l’Allemagne.

La France, au contraire, a privilégié une politique de la demande et de réduction des inégalités. Elle a ainsi préféré le soutien du pouvoir d’achat des ménages et la réduction des inégalités de revenu ; deux objectifs financés par la taxation des entreprises. La France se caractérise également par une politique de retraite généreuse, financée en partie par les cotisations des entreprises.

Au bout de 30 ans, le pays qui utilise une politique de l’offre industrielle conserve une industrie de grande taille ; le pays qui a préféré une politique de la demande et de réduction des inégalités a subi un grand amaigrissement de son industrie.

Le poids de l’industrie est plus de deux fois plus important aujourd’hui en Allemagne qu’en France avec un écart similaire entre les poids de l’emploi dans l’industrie. La valeur ajoutée de l’industrie en Allemagne représente 20 % du PIB, contre 9 % en France. La proportion de l’emploi manufacturier dans l’emploi total est de 16 % en Allemagne contre 8,5 % en France. L’écart est passé de 65 % à 95 % de 1995 à 2022. La désindustrialisation de la France génère un problème réel de revenus. Les emplois dans l’industrie étant plus qualifiés, sont également mieux payés que dans les autres secteurs. Le salaire annuel par tête est de 42 000 euros dans l’industrie, contre 35 000 pour celui des autres domaines d’activité.

Divergence

Jusqu’en 2003, La France avait une balance industrielle positive. Renault pouvait s’enorgueillir d’être le premier constructeur étranger en termes de ventes en Allemagne. Depuis, le solde industriel est devenu constamment négatif à la différence de l’Allemagne qui a accumulé des excédents.

Depuis le début du siècle, de part et d’autre du Rhin, la politique économique a sensiblement différé, les Allemands privilégiant une politique de l’offre quand les Français ont opté pour un soutien de la demande finale.

Le prix de l’énergie ne permet pas d’expliquer la compétitivité de l’industrie allemande. Même si à la différence de la France, les industriels outre-Rhin sont favorisés par rapport aux consommateurs, ils supportent des prix plus élevés que leurs homologues français. Le choix d’un mix énergétique reposant sur la triade charbon/fuel/gaz a débouché sur une énergie chère. L’écart qui s’accroît depuis 1995 a atteint 10 centimes d’euros pour 1 kilowatt.

Un des facteurs qui contribue à la compétitivité de l’industrie allemande est la différence de salaires avec les services. Le salaire horaire par tête dans les services marchands est inférieur à celui de l’industrie de 33 % quand cet écart n’est que de 14 % en France. Les entreprises industrielles qui consomment une forte quantité de services réduisent ainsi leurs coûts de production. La fiscalité constitue un autre facteur favorable à l’industrie allemande.

En France, le niveau des prélèvements obligatoires est supérieur de 4 à 5 points de PIB à celui de l’Allemagne. Cet écart permet de financer des prestations sociales qui réduisent les inégalités et contribuent à la hausse de la demande. Cette politique redistributive, en France, se traduit par un poids plus élevé des impôts de production et des cotisations sociales, ce qui réduit la compétitivité de l’industrie et l’attractivité de la France pour l’industrie. Les cotisations sociales et les impôts sur la production représentent 14 % du PIB en France, contre 8 % en Allemagne.

Le poids des délocalisations

De part et d’autre du Rhin, les politiques de délocalisations ont été différentes. Les entreprises industrielles allemandes ont externalisé des segments de chaînes de valeur à faible valeur ajoutée tout en conservant l’assemblage dans leur pays. L’Allemagne importe deux fois plus de biens intermédiaires industriels. Ces derniers proviennent de pays à faibles coûts salariaux d’Europe de l’Est ou d’Asie. Les entreprises françaises ont, de leur côté, délocalisé l’ensemble de leurs chaînes de production. Les premières ont constamment monté en gamme quand les secondes sont restées sur le créneau de la gamme moyenne voire du low-cost. Le succès de Renault qui est une des entreprises françaises qui a le plus recouru aux délocalisations ces dernières années est avant tout celui de Dacia, sa filiale produisant en Roumanie des voitures low-cost. La France a, de ce fait, perdu des parts de marché. Si en 1995, les exportations représentaient 20 % du PIB en Allemagne comme en France, elles s’élèvent respectivement à 50 et à 30 % en 2021.

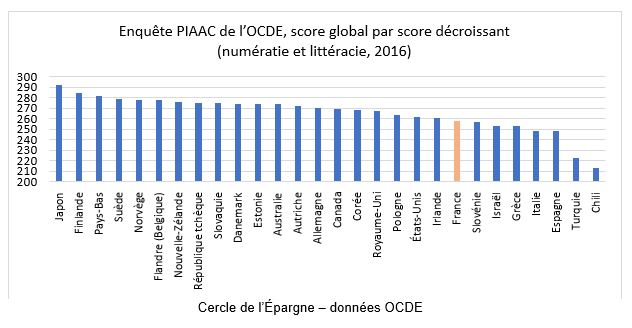

La désindustrialisation s’est accompagnée en France d’une baisse des compétences comme le soulignent les enquêtes PIAAC et PISA de l’OCDE. L’Allemagne qui avait connu également une diminution de son niveau de compétences au moment de la réunification a rattrapé son retard à partir du début des années 2000.

La France souffre d’un réel déficit d’ingénieurs et de techniciens. En France, les diplômés de l’enseignement supérieur se concentrent dans les secteurs de la protection sociale, du droit, du commerce et de l’administration quand en Allemagne, ils sont plus nombreux dans les domaines de l’ingénierie et des sciences industrielles.

Les gouvernements français ont fait le choix dès les années 1970 de favoriser le pouvoir d’achat, en jouant sur les prestations sociales. Ainsi, la France se caractérise par des dépenses de retraites élevées (14 % du PIB, contre 10 % en Allemagne), sachant que l’espérance de vie à la retraite en France est la plus élevée de l’OCDE. Le taux d’emploi des 60/64 ans en France est particulièrement faible, autour de 36 % contre 60 % en Allemagne.

En ayant favorisé la consommation, implicitement ou explicitement, les pouvoirs publics ont favorisé les délocalisations.

Pour inverser ce processus, la valorisation des filières scientifiques est une nécessité. Il convient également que l’industrie soit mieux considérée de toutes et de tous. Les communes devraient accepter plus facilement l’installation d’usines industrielles sur leur territoire, sachant qu’en règle générale, les emplois proposés sont mieux rémunérés que ceux du secteur tertiaire.

Crédit Photo : Can Stock Photo – kbphotodesign