La guerre en Ukraine souligne les faiblesses structurelles des États membres de la zone euro. Ils sont, en effet, confrontés, à plusieurs défis de grande ampleur : le vieillissement de la population, l’insuffisance de l’innovation, le recul de la productivité et la transition énergétique.

L’absence de fédéralisme constitue un handicap de plus en plus criant. Créée il y a plus de vingt ans, la monnaie unique nécessite une mise à niveau pour s’adapter à la nouvelle donne économique et financière. Si la crise financière de 2007/2009 était d’origine américaine, elle a lourdement pénalisé l’Europe. Depuis une dizaine d’années, les États européens connaissent une croissance inférieure à celle des États-Unis. Plusieurs facteurs expliquent les contre-performances européennes.

Premier facteur : le déclin démographique

L’Europe vieillit plus rapidement que les États-Unis. Depuis 2012, la population active diminue au sein de la zone euro quand elle poursuit sa progression aux États-Unis. D’ici 2025, elle sera même supérieure outre-Atlantique quand, en 2022, la zone euro la dépassait de 25 millions. En 2030, la population active de la zone euro sera inférieure de 10 millions par rapport à celle des États-Unis. Le vieillissement conduit également à une augmentation des dépenses de retraite, de santé et de dépendance. Il serait à l’origine d’un déficit de croissance de 0,7 point par an par rapport aux États-Unis.

Deuxième facteur : la disparition des gains de productivité en Europe

Les dépenses totales de recherche et développement ne représentent au sein de la zone euro que 2,4 % du PIB, contre 3,5 % du PIB aux États-Unis. L’écart qui était de 0,6 point en 2002 atteint désormais 1,1 point. Les grandes avancées technologiques de ces vingt dernières années sont nées aux États-Unis ou en Asie. L’Europe est passée à côté des dernières révolutions technologiques en raison de la fragmentation de son marché. Si sous l’impulsion de Valéry Giscard d’Estaing, la France fut pionnière avec le Minitel pour la transmission de données, elle n’a pas réussi ensuite à imposer son système au-delà des frontières. L’industrie des voitures électriques est dominée par les Chinois en ce qui concerne les batteries, et les Américains avec le succès de Tesla, même si la technologie est d’origine européenne.

L’Europe se caractérise également par une baisse marquée de la durée du travail. Celle-ci a reculé de plus de 5 % depuis 2007 quand elle est restée stable aux États-Unis.

La Grande Démission qui a animé les débats post-covid a, dans les faits, commencé en Europe. Si la société des loisirs est d’inspiration américaine, l’Europe semble disposée à la faire sienne. La conséquence est une baisse marquée de la productivité. Depuis 2002, la productivité par tête aux États-Unis a augmenté de 35 %, contre seulement 10 % en zone euro. Depuis 2014, la productivité par tête (lissée sur quatre ans) est négative en Europe quand elle progresse de 1,5 % aux États-Unis. L’écart de productivité entre la zone euro et les États-Unis aboutit à un handicap de croissance de 1,5 point par an en matière de croissance potentielle.

Le troisième facteur : le prix élevé de l’énergie

Moins bien dotée que les États-Unis, l’Europe acquitte une facture énergétique plus importante. Le rejet des gisements de pétrole et de gaz de schiste par les populations européennes est un choix qui pèse sur les prix et sur la croissance. La guerre en Ukraine a souligné la dépendance de l’Europe pour ses approvisionnements en énergie. La faiblesse des investissements, ces dernières années, dans le secteur de l’énergie contribue à renchérir le coût de cette dernière. La France paie ainsi cher l’arrêt de l’investissement dans le nucléaire à partir des années 1990. Depuis le début du siècle, avec le pétrole de schiste, les États-Unis sont devenus exportateurs de pétrole. L’Europe, par conviction et par nécessité, est plus engagée dans la transition énergétique que les autres zones économiques. Ce choix est coûteux en termes de croissance, le prix de l’énergie renouvelable est plus élevé que celui de l’énergie fossile notamment en raison du coût de l’intermittence de la production des énergies renouvelables. Depuis 2007, la zone euro a réduit de 25 % ses émissions de gaz à effet de serre contre 15 % pour les États-Unis.

La baisse de la productivité et le coût élevé de l’énergie alimentent la désindustrialisation de la zone euro. Depuis 2002, la production manufacturière de la zone euro ne s’est accrue que de 10 % contre 20 % pour celle des États-Unis. Depuis 2016, la production européenne tend à s’éroder.

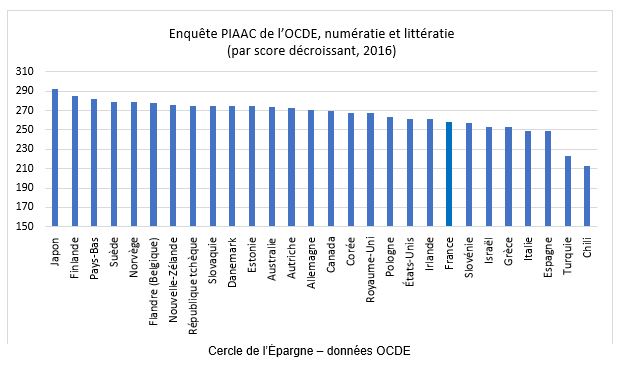

Le quatrième facteur : la faiblesse du taux d’emploi en Europe

À l’exception des États d’Europe du Nord et de l’Allemagne, la zone euro est handicapée par un taux d’emploi faible. Celui-ci induit des dépenses sociales importantes, des recettes fiscales amoindries et donc des déficits publics élevés. Plusieurs États européens (France, Italie, Espagne, Grèce) sont confrontés à des problèmes de compétences tant au niveau des élèves qu’au niveau des actifs.

La zone euro, à la différence des États-Unis, ne dispose pas d’un arsenal fédéral d’intervention économique. Elle n’a pas de réel budget ni d’outils de gestion de crises asymétriques. Depuis 1999, des divergences sont manifestes en termes de niveaux de vie ou de spécialisation économique. Si en 2004, le PIB par habitant de la France était comparable à celui de l’Allemagne, il était inférieur de 16 % en 2021. L’écart par rapport à l’Allemagne pour l’Italie est passé de 10 à 30 %, de 20 à 40 % pour l’Espagne, de 40 à 60 % pour la Grèce. La valeur ajoutée du secteur manufacturier est de 20 % du PIB en Allemagne, contre 14 % en Italie, 10 % en Espagne et 9 % en France.

Les pays confrontés à une désindustrialisation accompagnée d’un faible taux d’emploi se caractérisent par un important endettement public, les rendant vulnérables en cas d’épisodes de hausse des taux d’intérêt. La Banque centrale européenne ne dispose pas des mêmes marges de manœuvre que celle des États-Unis pour éradiquer l’inflation.

Crédit Photo : Can Stock Photo – miluxian